Kwiecień to ostatni dzwonek, żeby zrobić to porządnie. Jeśli w ubiegłym roku zamontowałeś panele słoneczne – albo wciąż rozliczasz wcześniejszą instalację – masz przed sobą konkretną kwotę do odzyskania. Ulga termomodernizacyjna daje właścicielom domów jednorodzinnych możliwość odliczenia nawet 53 000 zł od podstawy opodatkowania, a małżonkowie mogą to wyciągnąć łącznie do 106 000 zł. To nie jest teoria – to realne pieniądze, które większość podatników zostawia w urzędzie skarbowym przez niewiedzę lub błędy formalne. Poniżej przeprowadzam Cię przez cały proces: kto może skorzystać, co dokładnie odliczysz, jak wypełnić PIT/O i czego bezwzględnie unikać.

Rozliczenie fotowoltaiki w 2026 roku – co możesz jeszcze odliczyć w PIT

Termin składania zeznań podatkowych za 2025 rok mija 30 kwietnia 2026 roku. To ważna data – jeśli instalacja była realizowana w 2025 roku, właśnie teraz rozliczasz jej koszty. Ale uwaga: ulga termomodernizacyjna działa przez maksymalnie 6 lat od momentu poniesienia pierwszego wydatku. Oznacza to, że osoby, które zaczęły inwestycję w 2020 roku, mają ostatnią szansę na przeniesienie niewykorzystanej ulgi właśnie w tym roku.

W 2026 roku zasady ulgi nie uległy rewolucyjnym zmianom legislacyjnym, ale pojawiły się dwa istotne szczegóły:

- Od 1 stycznia 2025 roku z katalogu wydatków kwalifikowanych wypadły kotły gazowe, olejowe i przyłącza do sieci gazowej. Jeśli liczysz na odliczenie czegoś w tym zakresie – nie ma szans.

- Za to od tego samego momentu do katalogu oficjalnie weszły magazyny energii, mikroinstalacje wiatrowe i magazyny ciepła.

Jeśli zatem planujesz rozliczenie fotowoltaiki w PIT za 2025 rok i masz zainstalowany magazyn energii – masz prawo do odliczenia całości jako jednego spójnego przedsięwzięcia. To bardzo istotna zmiana, szczególnie w kontekście rosnącej popularności systemów hybrydowych.

Warto też pamiętać, że odliczenie nie działa wstecznie w sposób nieograniczony. Każdy wydatek rozliczasz w roku, w którym go poniosłeś – a nie w roku zakończenia całej inwestycji. Jeśli więc kupowałeś panele etapami przez kilka lat, każdy rok rozlicza swoje faktury.

Odliczenie fotowoltaiki od podatku – kto może skorzystać z ulgi

Nie każdy właściciel paneli słonecznych automatycznie ma prawo do ulgi. Przepisy precyzyjnie określają, kto może odliczyć fotowoltaikę od podatku – i jest kilka warunków, których nie wolno pominąć.

Warunek 1: Musisz być właścicielem lub współwłaścicielem budynku mieszkalnego jednorodzinnego

To podstawowy filtr. Ulga nie przysługuje:

- właścicielom mieszkań w blokach,

- posiadaczom spółdzielczego własnościowego prawa do lokalu,

- osobom, które są wyłącznie najemcami nieruchomości,

- firmom i spółkom – nawet jeśli dom fizycznie istnieje.

Budynek musi spełniać warunki z prawa budowlanego: być samodzielną konstrukcją, służyć zamieszkaniu, dopuszczać maksymalnie dwa lokale lub jeden lokal mieszkalny i jeden użytkowy (o powierzchni do 30% całości).

Warunek 2: Budynek musi być oddany do użytkowania

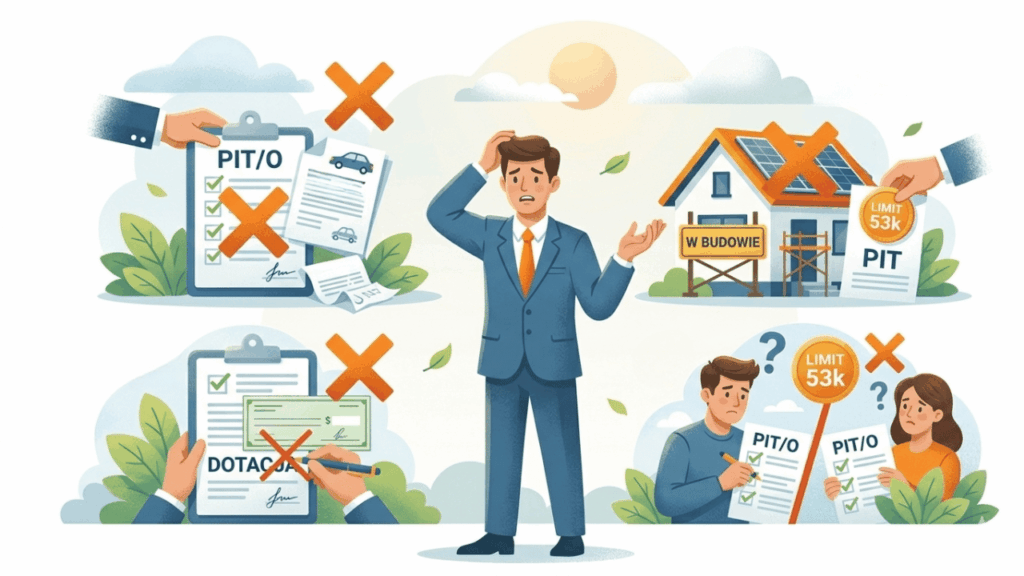

Jeśli budujesz dom i instalujesz panele w trakcie budowy – odliczenie nie przysługuje. Ulga obejmuje wyłącznie istniejące budynki. Po formalnym zakończeniu budowy i uzyskaniu pozwolenia na użytkowanie – już tak. Co więcej, budynki zaprojektowane i wybudowane według standardu energetycznego WT2021 (po 31 grudnia 2020 roku) są wykluczone z ulgi – urząd weryfikuje datę pozwolenia na użytkowanie.

Warunek 3: Wydatki muszą być udokumentowane fakturami VAT

Paragon nie wystarczy. Umowa z wykonawcą nie wystarczy. Jedynym dokumentem akceptowanym przez urząd skarbowy jest faktura VAT wystawiona przez czynnego podatnika VAT, na Twoje imię i nazwisko. Faktura musi jasno opisywać zakupiony towar lub usługę – im bardziej szczegółowy opis, tym mniejsze ryzyko kwestionowania wydatku podczas ewentualnej kontroli.

Warunek 4: Rozliczasz się na zasadach ogólnych, podatku liniowym lub ryczałcie

Ulga obejmuje osoby rozliczające się według skali podatkowej (PIT-36, PIT-37), podatku liniowego (PIT-36L) oraz ryczałtu (PIT-28). W przypadku ryczałtu odliczenie idzie od przychodu, a nie dochodu – co ma wpływ na faktyczną korzyść podatkową.

Jak odliczyć fotowoltaikę od podatku krok po kroku

To sekcja dla tych, którzy chcą przejść przez całą procedurę bez błędów. Poniższa instrukcja obejmuje rozliczenie PIT za rok 2025, składane do 30 kwietnia 2026 roku.

Krok 1: Zgromadź dokumenty

Zanim usiądziesz do programu e-Pity lub podatki.gov.pl, skompletuj:

- wszystkie faktury VAT wystawione na Twoje imię i nazwisko za wydatki poniesione w 2025 roku,

- potwierdzenia przelewów (nie są obowiązkowe, ale warto mieć na wypadek kontroli),

- protokół odbioru technicznego instalacji podpisany przez elektryka,

- dokumenty dotacyjne – jeśli korzystałeś z programu Mój Prąd lub Czyste Powietrze.

Ważne: faktura zaliczkowa musi być przekształcona w fakturę końcową przed złożeniem deklaracji. System e-Pity akceptuje wyłącznie faktury końcowe.

Krok 2: Wybierz właściwy formularz PIT

W zależności od formy opodatkowania:

- skala podatkowa – PIT-37 (pracownicy, zleceniobiorcy) lub PIT-36 (działalność gospodarcza),

- podatek liniowy – PIT-36L,

- ryczałt od przychodów ewidencjonowanych – PIT-28.

Krok 3: Wypełnij załącznik PIT/O

To kluczowy dokument – bez niego urząd skarbowy nie uwzględni odliczenia. W PIT/O wpisujesz sumę wydatków kwalifikowanych, które chcesz odliczyć w tym roku. Jeśli jesteś małżonkiem i rozliczacie się wspólnie, każde z was wypełnia oddzielny PIT/O z własną kwotą wydatków.

Krok 4: Wpisz kwotę do zeznania głównego

- W PIT-37: wiersz 230

- W PIT-36: wiersz 231

Krok 5: Sprawdź limit i wyślij deklarację

Upewnij się, że łączna kwota odliczeń nie przekracza 53 000 zł (Twój osobisty limit). Jeśli Twój dochód za 2025 rok był niższy niż kwota odliczenia, niewykorzystaną część przeniesiesz na kolejne lata – maksymalnie przez 6 lat od końca roku, w którym poniesiono pierwszy wydatek.

Krok 6: Zachowaj dokumenty

Nie załączasz faktur do deklaracji. Musisz je jednak przechowywać i okazać na żądanie urzędu skarbowego podczas ewentualnej kontroli.

Fotowoltaika odliczenie od podatku – jakie koszty możesz uwzględnić

Katalog wydatków kwalifikowanych do ulgi termomodernizacyjnej jest precyzyjnie określony w rozporządzeniu Ministra Inwestycji i Rozwoju z 21 grudnia 2018 roku. W kontekście fotowoltaiki obejmuje on następujące pozycje:

Panele fotowoltaiczne (moduły PV)

Koszt zakupu paneli słonecznych wchodzi w pełni do ulgi. Warto wiedzieć, że od 2026 roku przepisy precyzują, iż instalacja musi mieć moc minimalną 2 kW – inaczej mogą pojawić się wątpliwości interpretacyjne.

Inwerter (falownik)

Zarówno falownik szeregowy, jak i hybrydowy są kosztem kwalifikowanym – pod warunkiem, że stanowią element tej samej instalacji fotowoltaicznej.

Koszty montażu i instalacji

Usługi instalacyjne, w tym robocizna, transport i uruchomienie systemu – pod warunkiem, że wykonawca widnieje na fakturze. Koszt montażu wchodzi w całości, jeśli instalacja nie przekracza 10 kW.

Magazyn energii

To ważna nowość obowiązująca od 1 stycznia 2025 roku. Magazyn energii (akumulator) zainstalowany w ramach tego samego przedsięwzięcia termomodernizacyjnego jest pełnoprawnym kosztem kwalifikowanym. Co istotne – możesz zainstalować go w innym roku niż panele (np. PV w 2025, magazyn w 2026), o ile zmieścisz się w 3-letnim oknie czasowym na zakończenie całej inwestycji.

Projekt techniczny i przyłącze do sieci

Koszty dokumentacji projektowej oraz przyłączenia do sieci (do 2 kW) również mogą być uwzględnione w odliczeniu.

Co nie wchodzi do ulgi?

- Koszty poniesione przez firmę (nie osobę fizyczną),

- instalacja na budynku będącym w budowie,

- zakup sprzętu bez faktury VAT,

- koszty sfinansowane dotacją (np. z programu Mój Prąd) – o tym więcej poniżej.

Ile procent można odliczyć od podatku za fotowoltaikę i jaki jest limit

To pytanie, które pojawia się najczęściej – i tutaj trzeba od razu rozwiać popularny mit. Nie ma żadnego procentu odliczenia. Ulga termomodernizacyjna to nie jest „odlicz X% kosztów”. Mechanizm działa inaczej: odliczasz całą kwotę kwalifikowanych wydatków od podstawy opodatkowania, aż do limitu.

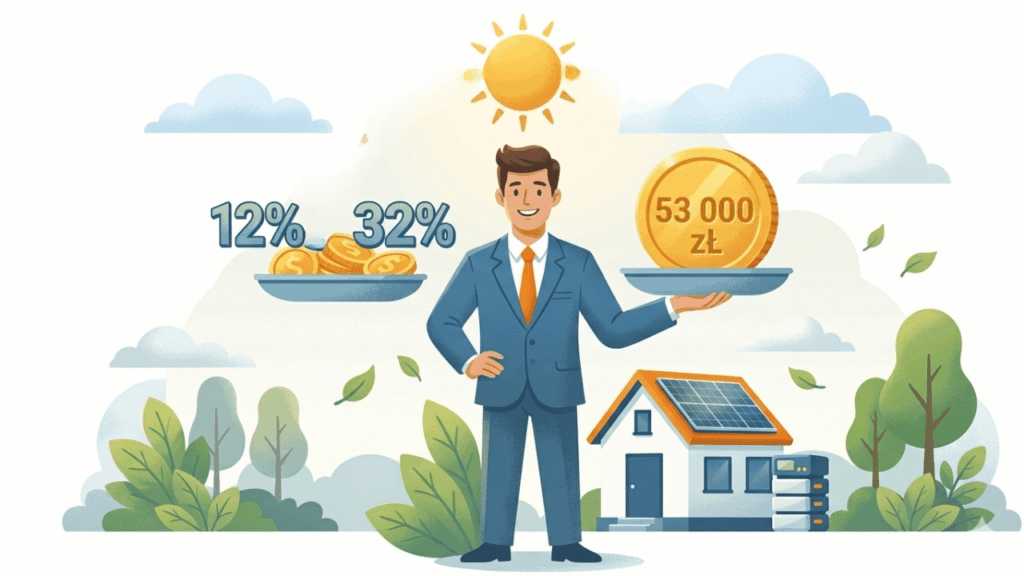

Limit wynosi 53 000 zł na jednego podatnika.

To limit globalny i dożywotni w ramach ulgi – nie odnawia się każdego roku. Jeśli w latach 2022-2024 odliczyłeś już łącznie 30 000 zł, w kolejnych latach pozostaje Ci do wykorzystania 23 000 zł – niezależnie od liczby posiadanych nieruchomości czy kolejnych inwestycji.

Małżonkowie mogą odliczyć łącznie 106 000 zł

Każde z małżonków ma własny, odrębny limit 53 000 zł – ale tylko wtedy, gdy oboje są współwłaścicielami budynku i oboje ponieśli udokumentowane wydatki. Nie można po prostu „podzielić” jednej faktury między dwoje podatników bez podziału faktycznych kosztów.

Odliczenie od dochodu, nie od podatku

To subtelna, ale bardzo istotna różnica. Ulga zmniejsza podstawę opodatkowania, a nie kwotę samego podatku. Realna korzyść finansowa zależy więc od Twojej stawki:

- przy stawce 12%: odliczenie 53 000 zł = oszczędność ok. 6 360 zł,

- przy stawce 32%: odliczenie 53 000 zł = oszczędność ok. 16 960 zł.

Jeśli Twój roczny dochód jest niższy niż kwota odliczenia, nie tracisz ulgi – przeniesiesz ją na kolejne lata, maksymalnie przez 6 lat.

Odliczenie od podatku fotowoltaiki a dotacje – czy można łączyć ulgi

Tak – ale z precyzyjną zasadą, której naruszenie jest jednym z najczęstszych błędów popełnianych podczas rozliczenia PIT.

Zasada: odliczasz wyłącznie wkład własny

Programy takie jak Mój Prąd czy Czyste Powietrze nie wykluczają ulgi termomodernizacyjnej. Można korzystać z obu form wsparcia jednocześnie – pod warunkiem, że ta sama złotówka nie zostanie odliczona dwukrotnie. W praktyce oznacza to, że z faktury na np. 30 000 zł, z której 6 000 zł pokryła dotacja z programu Mój Prąd, do ulgi kwalifikuje się wyłącznie 24 000 zł (wkład własny).

Co jeśli dotacja przyszła w innym roku niż wydatek?

To częsty scenariusz, który może być nieprzyjemny w skutkach. Przykład: poniosłeś koszt 40 000 zł w 2025 roku i odliczyłeś całość w PIT za 2025 rok. W 2026 roku wpłynęła dotacja w wysokości 6 000 zł. W takim przypadku nie koregujesz poprzedniego zeznania – zamiast tego doliczasz 6 000 zł do dochodu w PIT za 2026 rok.

Bezpieczniejsze podejście to odroczenie pełnego odliczenia do momentu, gdy wiesz już, czy i ile dotacji dostaniesz. Jeśli masz pewność, że dotacji nie będzie – odliczasz całość od razu.

Ulga a ulga na dziecko lub rehabilitacyjna

Ulga termomodernizacyjna nie koliduje z innymi ulgami podatkowymi. Każda ma własny, niezależny limit. Możesz stosować kilka ulg jednocześnie – wszystkie razem obniżają podstawę opodatkowania.

Rozliczenie fotowoltaiki a magazyn energii – czy można go odliczyć

Tak – i to jest element, który coraz częściej decyduje o sensowności całej inwestycji. Magazyn energii jest od 1 stycznia 2025 roku pełnoprawnym kosztem kwalifikowanym w ramach ulgi termomodernizacyjnej. Wcześniej jego status prawny był niejednoznaczny i część podatników miała problemy z odliczeniem.

Kiedy magazyn energii wchodzi do ulgi?

Warunki są następujące:

- magazyn musi być zainstalowany w ramach tego samego przedsięwzięcia termomodernizacyjnego co fotowoltaika,

- musi być udokumentowany fakturą VAT,

- zakup musi nastąpić w trakcie trwania 3-letniego okna na zakończenie inwestycji.

Nie musisz kupować magazynu jednocześnie z panelami. Jeśli zamontowałeś fotowoltaikę w 2024 roku, a magazyn energii dokupujesz w 2025 lub 2026 roku – koszt magazynu odliczasz w roku poniesienia wydatku, w ramach tego samego przedsięwzięcia.

Dlaczego to ważne właśnie teraz?

W 2026 roku, w obliczu dynamicznych taryf energetycznych i systemu rozliczeń net-billing, magazyn energii przestał być luksusem. To element, który realnie zwiększa autokonsumpcję i skraca okres zwrotu z inwestycji. Możliwość odliczenia jego kosztu w ramach ulgi podatkowej dodatkowo poprawia opłacalność – szczególnie przy stawce PIT 32%.

Co istotne – jeśli instalujesz magazyn energii jako samodzielne urządzenie (bez jednoczesnej instalacji lub rozbudowy PV), kwalifikowalność kosztów należy sprawdzić dokładniej. Bezpieczniej jest, gdy oba elementy stanowią spójny projekt z jedną dokumentacją techniczną.

Najczęstsze błędy przy rozliczeniu fotowoltaiki w PIT

Urząd skarbowy nie poinformuje Cię z góry, że popełniłeś błąd. Dowie się o tym dopiero podczas kontroli – i wtedy może zażądać zwrotu odliczonej kwoty wraz z odsetkami. Oto lista błędów, które popełniają nawet osoby, które korzystają z ulgi kolejny rok z rzędu.

Błąd 1: Odliczenie kwoty brutto zamiast netto przy działalności gospodarczej

Jeśli prowadzisz działalność i jesteś czynnym podatnikiem VAT – odliczyłeś już VAT w ramach działalności. W takim przypadku do ulgi termomodernizacyjnej kwalifikuje się wyłącznie kwota netto, bez podatku VAT. Odliczenie kwoty brutto to podwójne skorzystanie z tego samego podatku.

Wyjątek: jeśli nie jesteś czynnym podatnikiem VAT (np. korzystasz ze zwolnienia podmiotowego), odliczasz kwotę brutto z faktury.

Błąd 2: Brak faktur VAT lub faktury wystawione na złą osobę

Faktura wystawiona na syna czy córkę, gdy to rodzic jest właścicielem budynku – nie kwalifikuje się do ulgi. Faktura musi być wystawiona na osobę, która jest właścicielem lub współwłaścicielem nieruchomości i która ubiega się o odliczenie.

Błąd 3: Podwójne rozliczenie tego samego wydatku

Zdarza się, że podatnicy próbują odliczyć te same koszty zarówno w uldze termomodernizacyjnej, jak i w kosztach prowadzonej działalności gospodarczej. To niemożliwe – ten sam wydatek może być odliczony tylko raz i tylko w jednym miejscu.

Błąd 4: Odliczenie kwoty dotacji zamiast wkładu własnego

Opisany wyżej, ale warto podkreślić: jeśli dostałeś dotację z Mój Prąd 6.0 lub 7.0 i odliczasz całą kwotę z faktury bez pomniejszenia o otrzymaną refundację – to błąd. Urząd skarbowy ma dostęp do informacji o przyznanych dotacjach.

Błąd 5: Przekroczenie 3-letniego okna realizacji inwestycji

Jeśli poniosłeś pierwszy wydatek na termomodernizację w 2022 roku, musiałeś zakończyć inwestycję do 31 grudnia 2024 roku. Jeśli tego nie zrobiłeś – tracisz prawo do całej ulgi i musisz doliczyć dotychczas odliczone kwoty z powrotem do dochodu.

Błąd 6: Brak załącznika PIT/O

Brzmi banalnie, ale to jeden z najczęstszych powodów, dla których ulga nie zostaje uwzględniona. PIT/O jest obowiązkowy – bez niego system e-Pity nie przetworzy odliczenia nawet jeśli reszta formularza jest wypełniona poprawnie.

Do kiedy rozliczyć fotowoltaikę w 2026 roku i co jeśli się spóźnisz

Termin: 30 kwietnia 2026 roku

To ostateczna data złożenia zeznania podatkowego za rok 2025. Dotyczy PIT-37, PIT-36, PIT-36L i PIT-28. Jeśli składasz zeznanie przez internet na podatki.gov.pl lub przez program e-Pity – system automatycznie przyjmuje formularze do końca dnia 30 kwietnia.

Co jeśli spóźnisz się kilka dni?

Złożenie zeznania po terminie jest możliwe – urząd skarbowy co do zasady akceptuje tzw. czynny żal, który zabezpiecza Cię przed konsekwencjami karnoskarbowymi. Odsetki od zaległości podatkowej naliczają się jednak od zaległej kwoty podatku, nie od kwoty ulgi. Jeśli podatek był niedopłacony – odsetki rosną. Jeśli miałeś nadpłatę – nie tracisz zwrotu, ale może się opóźnić.

Co jeśli zapomnisz ująć ulgę w terminie?

Masz możliwość złożenia korekty zeznania podatkowego. Korektę możesz złożyć w ciągu 5 lat od upływu terminu złożenia deklaracji. W praktyce oznacza to, że jeśli zapomniałeś o uldze termomodernizacyjnej za 2022 rok – możesz ją jeszcze odzyskać, składając korektę PIT za tamten rok.

Jaki jest termin zakończenia inwestycji?

To osobna kwestia. Masz 3 lata od końca roku, w którym poniosłeś pierwszy wydatek na termomodernizację, żeby zakończyć całą inwestycję. Jeśli zacząłeś w 2024 roku – musisz zakończyć do 31 grudnia 2026 roku. Jeśli nie zakończysz w terminie, tracisz prawo do ulgi i musisz zwrócić wszystkie wcześniej odliczone kwoty.

Rozliczenie fotowoltaiki – najczęstsze pytania

Czy można odliczyć magazyn energii w ramach ulgi termomodernizacyjnej?

Tak. Od 1 stycznia 2025 roku magazyn energii jest oficjalnie wymieniony w katalogu wydatków kwalifikowanych. Możesz odliczyć zarówno koszt zakupu urządzenia, jak i jego montaż – pod warunkiem udokumentowania fakturą VAT i zachowania 3-letniego terminu realizacji całej inwestycji.

Ile lat można rozliczać ulgę termomodernizacyjną?

Maksymalnie 6 lat, licząc od końca roku, w którym poniesiono pierwszy wydatek. Prawo do rozciągnięcia ulgi w czasie przysługuje wtedy, gdy roczny dochód jest niższy niż kwota do odliczenia. Nieodliczona część automatycznie przechodzi na kolejny rok – nie trzeba składać żadnego dodatkowego wniosku.

Czy trzeba mieć dochód, żeby skorzystać z ulgi?

Tak. Ulga zmniejsza podstawę opodatkowania, więc żeby skorzystać, musisz osiągać dochód opodatkowany PIT. Jeśli w danym roku nie masz dochodu lub jest on zerowy – nie odliczysz nic w tym roku, ale możesz przenieść kwotę na następne lata (w granicach 6 lat).

Czy ulga termomodernizacyjna wyklucza ulgę na dziecko lub rehabilitacyjną?

Nie. Każda ulga podatkowa działa niezależnie i ma własny limit. Możesz jednocześnie korzystać z ulgi termomodernizacyjnej, ulgi na dziecko, ulgi rehabilitacyjnej czy ulgi internetowej – wszystkie razem obniżają podstawę opodatkowania.

Czy faktura zaliczkowa wystarczy do odliczenia?

Nie. System e-Pity akceptuje wyłącznie faktury końcowe. Faktura zaliczkowa musi zostać przekształcona w fakturę końcową przed złożeniem zeznania. Jeśli na koniec roku masz wyłącznie zaliczkę – odliczenia dokonasz po wystawieniu faktury końcowej, czyli w kolejnym zeznaniu.

Co jeśli mój dochód jest za niski, żeby odliczyć całość w jednym roku?

Nic złego się nie dzieje. Nieodliczona część ulgi przenosi się automatycznie na kolejne lata – bez żadnych wniosków. Masz na to maksymalnie 6 lat od końca roku pierwszego wydatku. Warto zanotować sobie, ile odliczono w poszczególnych latach, żeby nie przekroczyć globalnego limitu 53 000 zł.

Czy można odliczyć fotowoltaikę zainstalowaną na garażu lub budynku gospodarczym?

Tak – jeśli nie było technicznej możliwości zamontowania instalacji na dachu głównego budynku jednorodzinnego. W takim przypadku ulga przysługuje, o ile garaż lub budynek gospodarczy służy budynkowi mieszkalnemu. Warto zadbać o to, żeby z dokumentacji technicznej wynikało wyraźnie, że jest to ten sam obiekt i jeden projekt.